Tips Menabung Dan Melindungi Aset Dari Inflasi menjadi krusial di tengah ketidakpastian ekonomi. Inflasi yang terus meningkat mengancam daya beli dan nilai aset kita. Maka, memahami strategi menabung efektif dan pilihan investasi yang tepat untuk melindungi kekayaan dari pengikisan nilai menjadi sangat penting. Artikel ini akan mengupas tuntas berbagai strategi, mulai dari menabung konvensional hingga investasi yang lebih agresif, serta memberikan panduan praktis untuk mengamankan aset Anda dari gejolak inflasi.

Dari pemahaman mendalam tentang inflasi dan dampaknya terhadap berbagai jenis aset, hingga penerapan strategi diversifikasi investasi, pembaca akan mendapatkan wawasan komprehensif untuk membangun fondasi keuangan yang kuat dan tahan terhadap guncangan ekonomi. Dengan panduan ini, Anda dapat merencanakan masa depan finansial yang lebih aman dan sejahtera.

Strategi Menabung Efektif

Menabung merupakan langkah fundamental dalam membangun keamanan finansial. Namun, efektivitas menabung bergantung pada strategi yang dipilih, disesuaikan dengan profil risiko dan tujuan finansial individu. Berikut lima strategi menabung yang dapat dipertimbangkan, dengan tingkat risiko yang bervariasi.

Lima Strategi Menabung Berdasarkan Profil Risiko

Kelima strategi ini dirancang untuk mengakomodasi berbagai tingkat toleransi risiko, dari yang paling konservatif hingga yang paling agresif. Pemilihan strategi yang tepat akan sangat bergantung pada kondisi finansial pribadi, tujuan keuangan, dan jangka waktu investasi.

- Tabungan Berjangka: Strategi ini sangat konservatif dengan tingkat risiko rendah. Uang ditempatkan dalam deposito berjangka dengan suku bunga tetap selama periode tertentu. Keuntungannya adalah keamanan dan kepastian bunga, kerugiannya adalah potensi keuntungan yang rendah karena suku bunga biasanya tidak terlalu tinggi dan tidak mengikuti inflasi.

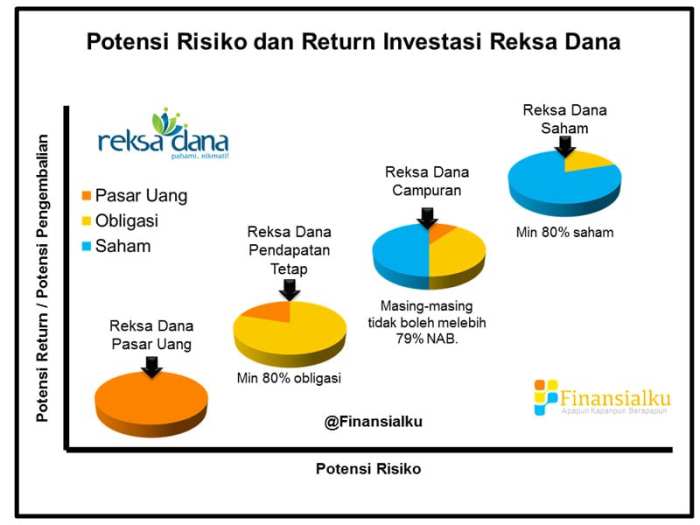

- Reksadana Pasar Uang: Merupakan pilihan yang relatif aman dengan risiko yang rendah hingga sedang. Investasi ini ditempatkan pada instrumen pasar uang seperti sertifikat deposito dan obligasi pemerintah jangka pendek. Potensi keuntungannya lebih tinggi daripada tabungan berjangka, tetapi masih tergolong rendah. Kerugiannya adalah potensi kerugian tetap ada, meskipun kecil.

- Reksadana Pendapatan Tetap: Strategi ini menawarkan keseimbangan antara risiko dan keuntungan. Investasi diarahkan pada obligasi dengan berbagai jatuh tempo, menawarkan potensi keuntungan yang lebih tinggi daripada reksadana pasar uang, tetapi dengan risiko yang lebih besar. Keuntungannya adalah diversifikasi portofolio, kerugiannya adalah fluktuasi harga obligasi yang dipengaruhi oleh suku bunga.

- Reksadana Saham: Strategi ini memiliki tingkat risiko yang lebih tinggi, tetapi juga menawarkan potensi keuntungan yang jauh lebih besar. Investasi ditempatkan pada saham perusahaan yang terdaftar di bursa efek. Keuntungannya adalah potensi keuntungan tinggi dalam jangka panjang, kerugiannya adalah volatilitas harga saham yang tinggi dan risiko kehilangan sebagian atau seluruh modal.

- Investasi Properti: Strategi ini berisiko sedang hingga tinggi, tergantung pada jenis properti dan kondisi pasar. Investasi berupa pembelian properti seperti tanah, rumah, atau apartemen untuk disewakan atau dijual kembali di masa depan. Keuntungannya adalah potensi kenaikan nilai aset dan pendapatan sewa, kerugiannya adalah likuiditas rendah dan biaya perawatan yang tinggi.

Tabel Perbandingan Strategi Menabung

| Nama Strategi | Tingkat Risiko | Potensi Keuntungan | Keuntungan/Kerugian |

|---|---|---|---|

| Tabungan Berjangka | Rendah | Rendah | Aman, kepastian bunga, potensi keuntungan rendah |

| Reksadana Pasar Uang | Rendah-Sedang | Rendah-Sedang | Relatif aman, likuiditas tinggi, potensi keuntungan terbatas |

| Reksadana Pendapatan Tetap | Sedang | Sedang-Tinggi | Diversifikasi, potensi keuntungan lebih tinggi, risiko fluktuasi harga |

| Reksadana Saham | Tinggi | Tinggi | Potensi keuntungan besar, volatilitas tinggi, risiko kerugian besar |

| Investasi Properti | Sedang-Tinggi | Sedang-Tinggi | Potensi kenaikan nilai aset dan pendapatan sewa, likuiditas rendah, biaya tinggi |

Contoh Penerapan Strategi Menabung

Berikut contoh penerapan masing-masing strategi:

- Tabungan Berjangka: Budi menabung Rp 10 juta di bank dengan bunga 5% per tahun selama 1 tahun.

- Reksadana Pasar Uang: Ani menginvestasikan Rp 20 juta di reksadana pasar uang dengan potensi return 4% per tahun.

- Reksadana Pendapatan Tetap: Citra berinvestasi Rp 30 juta di reksadana pendapatan tetap dengan potensi return 7% per tahun.

- Reksadana Saham: Dito menginvestasikan Rp 40 juta di reksadana saham dengan potensi return 10% per tahun, tetapi dengan risiko kerugian yang signifikan.

- Investasi Properti: Eka membeli sebuah apartemen seharga Rp 500 juta dengan harapan kenaikan nilai aset dan pendapatan sewa.

Memilih Strategi Menabung yang Sesuai

Pemilihan strategi menabung bergantung pada profil risiko, tujuan keuangan, dan jangka waktu investasi. Individu dengan profil risiko konservatif lebih cocok memilih tabungan berjangka atau reksadana pasar uang. Sedangkan individu dengan profil risiko agresif dapat mempertimbangkan reksadana saham atau investasi properti.

Faktor yang Mempengaruhi Keberhasilan Strategi Menabung

Beberapa faktor yang dapat mempengaruhi keberhasilan strategi menabung antara lain disiplin dalam menabung, pemilihan strategi yang sesuai dengan profil risiko, kondisi ekonomi makro, dan kemampuan mengelola risiko.

Memahami Inflasi dan Dampaknya terhadap Aset

Inflasi merupakan peningkatan harga barang dan jasa secara umum dalam suatu perekonomian selama periode waktu tertentu. Pemahaman tentang inflasi dan dampaknya terhadap aset sangat penting untuk merencanakan strategi keuangan yang efektif.

Pengertian Inflasi dan Jenisnya

Inflasi dapat diklasifikasikan menjadi beberapa jenis, diantaranya inflasi permintaan (demand-pull inflation) yang disebabkan oleh peningkatan permintaan agregat yang melebihi penawaran, dan inflasi biaya dorong (cost-push inflation) yang disebabkan oleh peningkatan biaya produksi seperti upah dan bahan baku. Ada juga inflasi merayap (creeping inflation) yang terjadi secara perlahan dan stabil, inflasi galop (galloping inflation) yang terjadi dengan cepat dan tidak terkendali, dan hiperinflasi (hyperinflation) yang merupakan inflasi yang sangat tinggi dan cepat.

Dampak Inflasi terhadap Nilai Aset

Inflasi menggerus daya beli uang. Aset jangka pendek seperti uang tunai akan kehilangan nilainya secara signifikan selama periode inflasi tinggi. Aset jangka panjang seperti properti, emas, dan saham juga terpengaruh, meskipun dampaknya bisa berbeda-beda tergantung jenis aset dan tingkat inflasi.

Ilustrasi Pengaruh Inflasi terhadap Daya Beli

Misalnya, sebuah roti seharga Rp 5.000 pada tahun 2023. Jika inflasi tahunan sebesar 5%, maka pada tahun 2024 harga roti akan menjadi Rp 5.250. Artinya, uang Rp 5.000 pada tahun 2024 hanya dapat membeli roti yang lebih sedikit dibandingkan tahun 2023. Semakin tinggi inflasi, semakin cepat daya beli uang menurun.

Dampak Inflasi terhadap Berbagai Jenis Aset

Inflasi dapat berdampak berbeda pada berbagai jenis aset. Properti cenderung memiliki nilai yang meningkat seiring waktu, meskipun tidak selalu secepat inflasi. Emas sering dianggap sebagai lindung nilai terhadap inflasi karena nilainya cenderung meningkat saat inflasi tinggi. Saham juga dapat menjadi lindung nilai inflasi, namun volatilitasnya lebih tinggi.

Faktor yang Mempengaruhi Tingkat Inflasi

Tingkat inflasi dipengaruhi oleh berbagai faktor, termasuk kebijakan moneter pemerintah, pertumbuhan ekonomi, harga energi, dan ekspektasi inflasi.

Mencegah Pengaruh Inflasi terhadap Tabungan: Tips Menabung Dan Melindungi Aset Dari Inflasi

Melindungi tabungan dari dampak inflasi merupakan langkah penting untuk menjaga nilai kekayaan. Berikut beberapa cara untuk mencapai hal tersebut.

Tiga Cara Melindungi Tabungan dari Inflasi, Tips Menabung Dan Melindungi Aset Dari Inflasi

- Investasi di Aset Produktif: Investasikan tabungan Anda dalam aset yang menghasilkan pendapatan, seperti properti yang disewakan atau obligasi.

- Diversifikasi Investasi: Jangan menaruh semua telur dalam satu keranjang. Sebarkan investasi Anda di berbagai aset untuk mengurangi risiko.

- Investasi di Instrumen yang Terproteksi Inflasi: Pertimbangkan investasi pada instrumen yang dirancang untuk melindungi nilai aset dari inflasi, seperti emas atau obligasi indeksasi inflasi.

Poin Penting untuk Menjaga Stabilitas Tabungan

- Pantau tingkat inflasi secara berkala.

- Sesuaikan strategi investasi Anda sesuai dengan tingkat inflasi.

- Diversifikasi portofolio investasi.

- Hindari menyimpan uang tunai dalam jumlah besar dalam jangka waktu lama.

Contoh Praktis Melindungi Tabungan dari Inflasi

Sebagai contoh, sebagian tabungan dapat diinvestasikan dalam emas sebagai lindung nilai inflasi. Sisa tabungan dapat diinvestasikan di reksadana saham untuk potensi pertumbuhan yang lebih tinggi.

Keuntungan dan Kerugian Setiap Cara

Setiap cara memiliki keuntungan dan kerugiannya masing-masing. Investasi di aset produktif menawarkan potensi pendapatan, tetapi juga memiliki risiko likuiditas rendah. Diversifikasi investasi mengurangi risiko, tetapi memerlukan riset dan manajemen yang lebih kompleks. Investasi di instrumen terproteksi inflasi melindungi nilai aset, tetapi potensi keuntungannya mungkin lebih rendah.

Lindungi aset Anda dari gempuran inflasi. Perencanaan keuangan yang matang dan strategi investasi yang tepat adalah kunci untuk menjaga kekayaan Anda.

Investasi untuk Melindungi Aset dari Inflasi

Investasi yang tepat dapat menjadi benteng pertahanan terhadap inflasi. Berikut beberapa jenis investasi yang efektif.

Lima Jenis Investasi untuk Melindungi Aset dari Inflasi

- Emas: Emas secara historis telah menjadi lindung nilai yang baik terhadap inflasi.

- Properti: Nilai properti cenderung meningkat seiring waktu, sejalan dengan inflasi.

- Saham: Perusahaan yang sehat cenderung meningkatkan pendapatan mereka seiring waktu, yang dapat membantu mengatasi inflasi.

- Obligasi Indeksasi Inflasi (ORI): Jenis obligasi ini memberikan imbal hasil yang disesuaikan dengan tingkat inflasi.

- Reksadana Saham: Memberikan diversifikasi dalam portofolio saham.

Kelebihan dan Kekurangan Masing-masing Investasi

Setiap investasi memiliki kelebihan dan kekurangannya. Emas memiliki likuiditas yang baik, tetapi tidak menghasilkan pendapatan. Properti menghasilkan pendapatan sewa, tetapi memiliki likuiditas yang rendah. Saham menawarkan potensi pertumbuhan yang tinggi, tetapi juga memiliki risiko yang tinggi. ORI memberikan perlindungan inflasi, tetapi potensi keuntungannya mungkin lebih rendah dibandingkan investasi lain.

Tabel Perbandingan Jenis Investasi

| Jenis Investasi | Tingkat Risiko | Potensi Keuntungan |

|---|---|---|

| Emas | Sedang | Sedang |

| Properti | Sedang-Tinggi | Sedang-Tinggi |

| Saham | Tinggi | Tinggi |

| ORI | Rendah | Sedang |

| Reksadana Saham | Tinggi | Tinggi |

Strategi Diversifikasi Investasi

Diversifikasi investasi penting untuk meminimalisir risiko. Sebaiknya, investasi didiversifikasikan di berbagai jenis aset, seperti emas, properti, saham, dan ORI.

Memulai Investasi untuk Pemula

Untuk pemula, sebaiknya memulai dengan investasi yang lebih konservatif, seperti ORI atau reksadana pasar uang, sebelum beralih ke investasi yang lebih berisiko.

Perencanaan Keuangan Jangka Panjang

Perencanaan keuangan jangka panjang yang mempertimbangkan inflasi sangat krusial untuk mencapai kebebasan finansial.

Panduan Singkat Perencanaan Keuangan Jangka Panjang

Perencanaan keuangan jangka panjang melibatkan penetapan tujuan keuangan, menyusun anggaran, dan memilih strategi investasi yang tepat untuk mencapai tujuan tersebut sambil memperhitungkan dampak inflasi.

Menyusun Anggaran Bulanan yang Efektif

Buatlah anggaran bulanan yang rinci, meliputi pendapatan dan pengeluaran. Identifikasi area pengeluaran yang dapat dikurangi untuk meningkatkan tabungan.

Langkah Menuju Kebebasan Finansial

Langkah-langkah untuk mencapai kebebasan finansial meliputi menabung secara konsisten, berinvestasi dengan bijak, mengurangi utang, dan meningkatkan pendapatan.

Contoh Kasus Perencanaan Keuangan Jangka Panjang yang Sukses

Bayu, sejak usia muda, konsisten menabung dan berinvestasi di berbagai aset. Dengan disiplin dan perencanaan yang matang, ia berhasil mencapai kebebasan finansial sebelum usia 50 tahun.

Tips Mengelola Keuangan Pribadi untuk Menghadapi Inflasi

Rajin menabung, berinvestasi secara bijak, mengurangi pengeluaran yang tidak perlu, dan selalu meningkatkan pengetahuan keuangan.

Kesimpulan Akhir

Melindungi aset dari inflasi bukanlah sekadar strategi jangka pendek, melainkan fondasi penting dalam perencanaan keuangan jangka panjang. Dengan menguasai strategi menabung yang efektif dan diversifikasi investasi yang tepat, Anda tidak hanya menjaga nilai kekayaan Anda, tetapi juga membangun ketahanan finansial menghadapi ketidakpastian ekonomi. Pahami risiko, pilih strategi yang sesuai profil Anda, dan mulailah langkah bijak untuk masa depan finansial yang lebih aman.